적금을 5년 동안 들으면 이자를 더 보조해주는 형식으로 청년 도약 계좌 상품을 출시한다고 밝혔는데요. 오늘 포스팅에서 청년 도약 계좌의 가입조건, 대상 그리고 혜택은 어떠한지 차근차근 살펴보도록 하겠습니다.

정부가 청년들의 자립을 돕기 위해 5천만원 적금을 청년도약계좌의 이름으로 지원하기로하였습니다. 본격적인 시행은 6월에 시행될 것으로 보이며, 청년도약계좌의 조건, 혜택, 청년희망적금과 중복되는지 여부까지 알아봅니다.

청년도약계좌 정책 상품 소개

청년 도약 계좌는 청년이 월 40~70만 원을 적금형태로 납입을 하면 정부가 납입액의 3~6%까지를 추가로 얹어서 보태주는 정책형 금융상품입니다.

이자를 1-2% 더 주는 게 아니라 총납입액의 최대 6%까지 금액을 더 얹어준다는 겁니다. 예를 들어 월 70만 원씩 5년 동안 적금을 들으면 원금이 4200만 원인데요. 여기에 추가로 최대 6%, 252만 원을 더 준다는 겁니다. 금리에 따른 이자도 지급을 받기 때문에 최대 5천만 원의 목돈을 만들 수 있는 정책상품입니다.

이 정책의 핵심은 갈수록 심화되는 빈부격차와 자산시장의 격차로 인해, 청년들이 목돈을 만들지 못하고 양질의 일자리가 아닌 단발성 일자리로 내몰리는 현실에서 시작합니다. 그래서 목돈을 만들어 사회에서 자립할 수 있게 국가가 발 벗고 나서서 책임지겠다는 의미로 풀이됩니다.

👇청년 희망계좌 적급 신청 정보는 아래에서 확인하세요.

청년도약계좌 신청 조건 (소득, 직업조건 , 나이)

청년 도약 계좌는 나이로 만 19세에서 만 34세에 해당하는 청년이라면 소득조건을 충족한다는 가정하에 신청이 가능합니다. 소득조건은 연소득이 6천만 원 이하여야 하고, 가구 중위소득 기준 180%이하에 해당해야 하는데요.

- 나이 : 만 19세-만 34세 (군대를 다녀온 군필자라면 군대를 다녀온 기간만큼 기간을 연장해줌, 최대 6년까지)

- 소득 조건 : 연 소득 6천만 원 이하, 가구 중위소득 기준 180% 이하에 해당

- 직업 조건: 직업 조건은 없음, 근로소득이나 사업소득 모두 가능 (회사원 / 사업가 모두 가능, 공무원도 가능)

다른 정책 상품의 경우 공무원은 가입이 불가능 한 경우도 있는데 청년도약계좌는 '공무원'도 가입이 가능합니다. 단, 소득이 있는 청년만 가능하니 '무직'인 경우는 가입이 불가합니다.

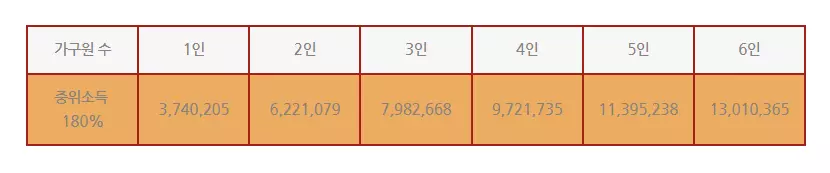

아래 표를 보시면 가구 인원당 중위소득 180%가 2022년 기준으로 어느 정도로 형성되어있는지 확인할 수 있습니다. 본인의 가정이 몇 인 가구에 해당하는지에 따라 소득이 아래 금액 이하라면 청년 도약 계좌를 신청하실 수 있습니다.

여기서 청년도약계좌의 가입조건에 해당하는 중위소득 180%은 원천징수를 의미합니다. 즉 연말정산 신청할때 원천징수영수증에 나오는 최종 근로소득액, 원천징수액을 기준으로합니다. 직장인이라면 월급과 상여금, 각종 연차 정산액등을 모두 포함한 금액을 의미합니다.

2인 가구 기준이라면 약 580만 원 이하의 세전 월급을 받는 분이고 인당 연소득이 6천만 원 이하라면 신청이 가능합니다.

.

👇청년 희망계좌 적급 신청 정보는 아래에서 확인하세요.

청년 도약계좌 혜택 소개

윤석열 대통령의 공약 당시 10년 만기 상품으로 정책이 제안되었지만, 예산의 현실성과 정책의 실효성을 감안하여 2023년에 실시될 청년 도약 계좌의 만기는 5년으로 확정이 되었습니다. 또한 여기서 발생한 이자소득은 모두 비과세 혜택으로 적용된다고 하니 세금공제혜택도 크다고 할 수 있습니다.

청년도약계좌의 혜택을 정리하면 아래와 같습니다.

- 월 납입액 40~70만 원

- 만기 5년

- 정부가 납입액의 최대 6%를 지원

- 5년 후 최대 목돈 5천만 원 수령 가능

- 이자소득은 모두 비과세

- 이자는 시중은행 적금금리를 따르며, 현재 기준 약 5% 예상

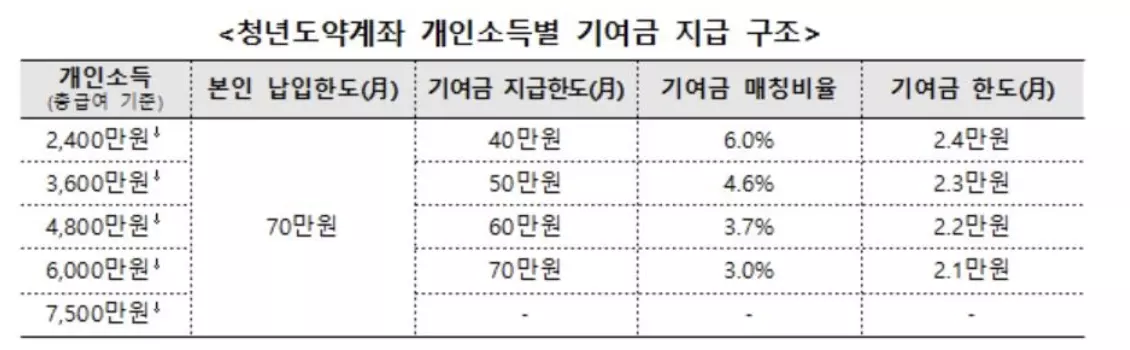

혜택은 개인소득에 따라 차등화하였는데요.

- 개인 소득이 총 2400만 원 이하: 월 납입 한도 70만 원을 다 채우지 못하더라도 국가에서 주는 기여금을 모두 받을 수 있음

- 연 소득이 6천만 원 이상 7500만 원 이하: 기여금 지급한도도 없고 기여금도 제공받을 수는 없지만, '비과세'혜택을 받을 수 있음

👇청년 희망계좌 적급 신청 정보는 아래에서 확인하세요.

청년 도약계좌 혜택 소개

청년도약계좌와 청년희망적금, 중복 가능할까

문재인 정부에서도 윤석열 정부와 비슷한 기조로 청년들의 자립을 위한 정책상품인 청년희망적금을 실시한 바 있습니다. 이미 청년희망적금을 들고 있는 사람이 2023년에 실시될 청년 도약 계좌를 중복해서 신청할 수 있을지에 대해 궁금하신 분들이 많을 것입니다. 왜냐하면 대부분 가입조건이나 대상이 비슷할 거기 때문인데요.

결론적으로 '불가능합니다.'

정부는 보도자료를 통해 사업목적이 유사한 청년희망적금은 만기 후 청년 도약 계좌 순차 가입"을 허용합니다라고 언급하였는데요. 동시가입은 불가하고 청년희망적금이 만기가 된 이후에 순차적으로 청년도약계좌 가입이 가능합니다.

참고로 청년희망적금의 경우 현재로서는 추가 가입을 재개하지 않는다고 합니다. 기존에 받았던 신청자들의 상품만 유지한 채 2년 만기가 종료되는 2024년 2~3월 장려금을 지급하며 정책을 종료한다고 합니다.

고물가로 인해 수입이 늘어도 지출이 늘어난 만큼 목돈 만들기가 쉽지 않은 현재의 경제상황입니다. 정부에서 청년들을 위한 정책상품을 만들었으니 대상자에 해당되시는 분들은 소식 잘 알고 계시다가 상품이 나오면 가입해보셔서 목돈 만들어보시는 건 어떨까요? 관련 소식이 있다면 저 또한 블로그로 빠르게 업데이트해보겠습니다. 이만 포스팅 읽어주셔서 감사합니다.

👇청년 희망계좌 적급 신청 정보는 아래에서 확인하세요.