5월 종합소득세 신고기간에 해야 하는 월세 소득의 세금 신고관련하여 총 정리합니다. 신고 방법에서부터 공제 항목 및 필요경비 적용까지. 이 글 한 번만 읽으시면 월세 소득의 세금신고를 한 번에 끝내실 수 있습니다.

월세 소득 세금 신고

관련 글 더 보러가기

✅️5월 중도 퇴사자 연말정산 종합소득세 신고 방법 필요서류 주의할점

✅️2023 연말정산 기간 총정리, 연말정산 기간 놓치면 어떻게 해야 하는지까지 정리

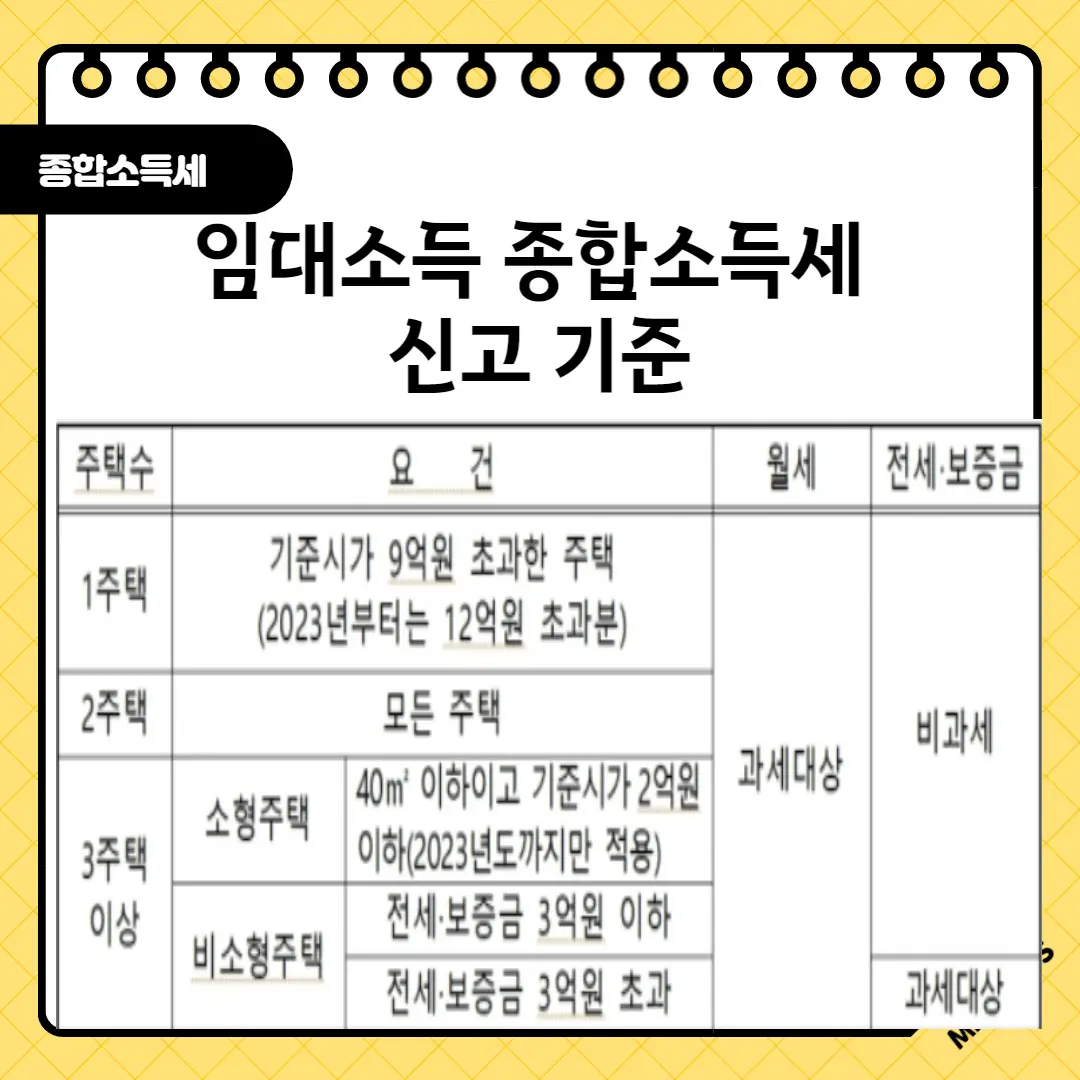

1. 월세 소득 세금 신고 대상자 (과세 대상)

월세 소득이 발생하면 모두 종합소득세 신고 대상일지 한번 따져봐야하지만 모두가 대상이 되는 것은 아닙니다. 다음의 두 가진 경우에 하나라도 해당이 된다면 발생한 월세 소득에 대하여 5월에 종합소득세 신고를 해야 합니다.

- 2 주택 이상 소유한 경우, 부부인 경우 부부합산 2 주택인 경우로 체크합니다.

- 1 주택자라도 1 주택의 공시지가가 12억 원 이상이인 경우 (12억 원 기준의 경우 올해 2023년부터 12억 원으로 변경되었습니다. 기존에는 9억 원이었습니다.)

전세 보증금만 있을 때도 종합소득세 신고해야 할까?

전세소득의 경우 나에게 들어오는 현금이 없더라도, 임대소득으로 간주되어 종합소득세를 신고해야 하는 경우가 있습니다.

기본적으로 3 주택이상이면서 보증금의 총합이 3억 원 이상이라면, 종합소득세를 신고해야 합니다.

그러나 과세기간 중 기준시가가 2억 원 이하이거나, 1세대당 면적이 40m 2 이하인 경우에는 2023년 12월 31일까지 주택수에서 제외되므로 전세보증금이 있더라도 신고하지 않아도 됩니다.

👇더 자세한 내용은 아래를 클릭하세요!

2. 월세 소득 계산 방법

월세 소득이 연간 2천만 원을 초과하는지 초과하지 않느냐에 따라 월세 소득을 계산하는 방법과 신고 방법이 달라집니다.

월세 소득이 2천만원을 초과하는 경우

주택 임대 총수입금액이 2천만 원을 초과하는 경우에는 다른 소득(이자소득, 배당소득, 근로소득, 사업소득 등)과 합산하여 신고하여야합니다. 이 경우 세율은 소득 금액에 따라 6%에서 최대 45%까지 부과됩니다. 이 방법을 '종합과세'라고 하는데요. 월세 소득이 2천만원을 초과하는 경우에는 '종합과세'를 해야 합니다.

월세 소득이 2천만 원을 초과하지 않는 경우

주택임대 총수입금액이 2천만 원이 안 되는 경우라면, 두 가지 방법으로 선택할 수 있는데요. 종합과세와 분리과세입니다.

종합과세 : 위의 월세 소득이 2천만 원을 초과하는 경우와 마찬가지로 다른 소득 (이자소득, 배당소득, 근로소득, 사업소득등)과 합산하여 신고하는 방법입니다. 세율은 소득 금액의 총합이 어느 구간에 속하느냐에 따라 최소 6%에서 최대 45%까지 부과됩니다.

분리과세 : 주택임대소득만 분리하여 과세할 수 있으며, 소득 세율은 14%가 적용됩니다. 근로소득이 많은 근로자의 경우에는 월세소득 때문에 소득세율이 올라갈 수가 있으니, 분리과세하는 것이 유리하겠죠? 또한 분리과세의 경우 인정되는 필요경비의 수가 많은 편입니다.

👇더 자세한 내용은 아래를 클릭하세요!

3. 월세 소득 분리과세 필요경비 공제 항목

필요경비란 총수입을 얻기 위해 지출한 비용을 의미합니다.

- 사업소득 : 장부와 증빙서류가 필요

- 기타 소득: 60~80%의 상당금액을 인정

기타 소득의 경우 증빙서류를 갖추기가 애매한 경우가 많아 일정한 비율로 인정을 해주고 있습니다.

필요경비 공제항목에는 아래와 같은 항목들이 인정됩니다.

- 임대용 주택의 현상유지를 위한 수선비

- 관리비와 유지비

- 임대용 주택에 대한 임차료

- 임대용 주택에 대한 손해보험료

- 사업과 관련 있는 제세공과금

- 총수입금액을 얻기 위해 직접 사용한 부채에 대한 지급이자

- 임대용 주택의 감가상각비

👇더 자세한 내용은 아래를 클릭하세요!

등록임대주택과 미등록임대주택의 종합소득세 계산식 차이

분리과세인 경우 등록임대주택이냐 미등록임대주택이냐에 따라 필요경비와 기본공제, 세액감면금액이 달라지게 되는데요. 등록임대주택인 경우 필요경비 인정률이 60%로 더 높고, 기본공제가 4백만 원으로 더 높으며 세액감면이 임대주택 등록 년수에 따라 늘어나게 됩니다.

즉, 등록임대주택인 경우 종합소득세 감면 혜택이 더 큰 거죠.

| 구분 | 등록임대주택 | 미등록임대주택 |

| 수입금액 | 월세 +간주임대료 | 월세 + 간주임대료 |

| 필요경비 | 수입금액x 60% | 수임금액 x50% |

| 소득금액 | 수입금액 - 필요경비 | 수입금액 - 필요경 |

| 과세표준 | 소득금액-기본공제 4백만원 | 소득금액 -기본공제 2백만원 |

| 산출세액 | 과세표준 x 세율14% | 과세표준 x세율 14% |

| 세액감면 | 단기 4년 30%, 장기 8년 75% | |

| 결정세액 | 산출세액 -세액감면 | 산출세액-세액감면 |

4. 월세 소득 절세 방법

월세 소득이 있고 기준에 부합하다면 종합소득세를 내야 합니다. 그러나 금액이 크게 산출된다면 기준에 맞게 잘 산출했는지 다시 따져보는 것이 중요합니다.

주택수를 꼼꼼히 확인

공동 명의의 주택인 경우 최다 지분자의 주택수로 계산하나, 2020년 귀속부터는 임대수입이 주택당 600만 원 이상이거나, 9억 원 이상 초과하는 주택의 30% 지분율을 소유하고 있다면 소수지분자에도 주택수를 가산하고 있습니다.

본인과 배우자가 주택을 각각 소유한 경우, 부부합산하여 주택수를 계산하지만, 동일 주택을 같이 소유하고 있는 경우에는 부부 중 지분이 더 큰 자에 주택수를 가산합니다. 만약 지분이 똑같다면 부부사이의 합의에 따라 한 명에게 가산할 수 있습니다.

이 경우 근로소득이나 사업소득 등 기타 소득의 금액을 살펴보고 종합과세를 택할 경우 세율이 낮은 쪽에 몰아주는 것이 좋습니다.

종합과세와 분리과세 중 유리한 것을 택하기

- 종합과세가 유리한 경우 : 단순 경비율 대상자, 주택임대사업자 등록증 없음, 주택임대 외에 다른 소득 없음

- 분리과세가 유리한 경우: 주택임대 수입금액이 1천만 원 이하, 다른 종합소득과세 대상이 2천만 원 이하, 주택임대 사업자 등록이 있는 경우

사업자 등록에 따른 세금혜택 확인하기

임대사업자 등록을 한 경우, 분리과세 필요경비율과 공제금액에 혜택이 있습니다.

필요 경비율 : 미등록 50% → 등록 60%

공제금액: 미등록 2백만 원 → 등록 4백만 원

감면율: 감면대상 소득세의 30% (2호 이상 임대 시 20%), 장기일반민간임대주택등은 75%(2호이상 임대시 50%

국세청에서는 여러 가지 사례 별로 어떻게 월세 소득의 종합소득세 금액을 절세할 수 있는지 사례별로 만들어 공유하고 있습니다. 아래 포스팅을 읽으시면 내 상황에 맞게 종합소득세를 줄일 수 있는 합법적인 절세 tip에 대해 알아보실 수 있습니다.

👇더 자세한 내용은 아래를 클릭하세요!

관련 글 더 보러가기