대출금 연체가 1일 정도 발생하면 어떻게 될까요. 하루정도는 괜찮겠지라는 생각 가지고 계신가요? 어떤 점들이 문제가 될 수 있는지 대출 연체 1일과 관련된 발생가능한 시나리오와 대처법에 대해 알아봅니다.

대출 연체의 상황은 어떤걸 의미하는가.

대출 연체는 대출 원리금과 이자의 상환을 은행과 약속된 기일에 납부하지 못함을 의미합니다. 대출 이자만 연체되는 경우를 포함하는게 아니라 대출 원리금 상환도 연체가 된 상황을 의미합니다.

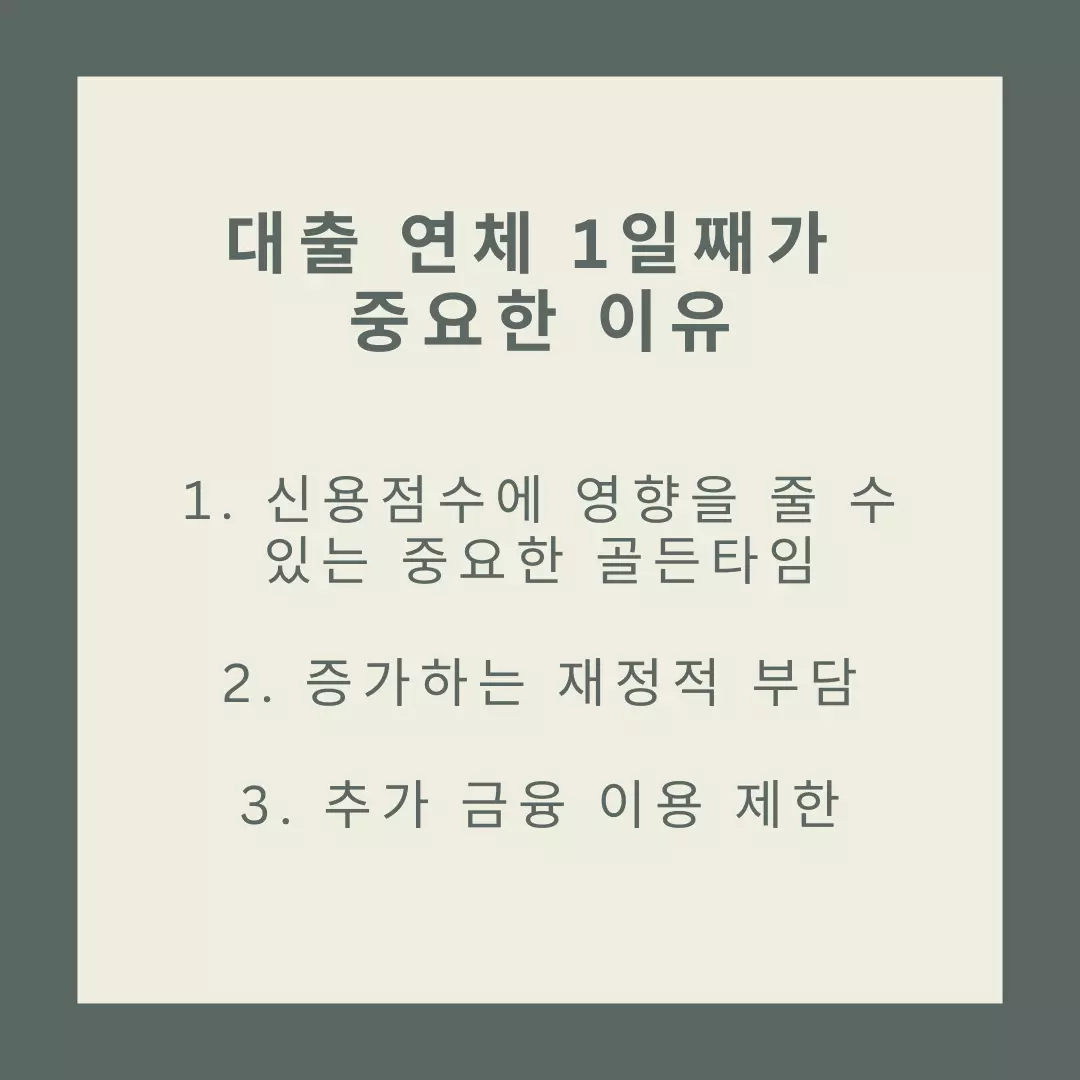

대출연체 1일째가 왜 중요한가

1. 신용점수에 영향을 줄 수 있는 중요한 골든타임

대출 연체는 자금 사정에 따라 또는 자동이체가 제때 이루어지지 않았거나 하는 이유로 다소 지체될 수는 있습니다. 그래서 사실 1일은 골든타임입니다. 이 시점에서 빠른 조치를 취하지 않으면 연체 기록이 금융기관에 등록되어 신용점수에 부정적인 영향을 끼칠 수 있기 때문인데요. 그래서 대출 연체가 되었음을 인지한 바로 다음날인 1일째는 가능한 모든 방법을 동원하여 대출을 상환하는 것이 좋습니다. 물론 하루이상 연체한다고 모든 연체가 신용도에 영향을 주지는 않습니다만, 사람마음이라는 게 인지한 지 하루에 가장 임팩트가 크다가 시간이 갈수록 그 임팩트가 작아지기 때문에 차일피일 미뤄지는 경우가 생길 수 있습니다. 그러다가 눈덩이처럼 대출금이 늘어날지도 모르죠.

2. 증가하는 재정적 부담

대출 연체 하루가 지난고나서부터는 이자가 연체이자가 붙어서 증가하게 됩니다. 연체이자는 기본적으로 기본이 자보다 3%에서 5% 정도 높은 이자가 적용됩니다. 예를 들어 내가 현재 5%의 대출을 사용하고 있다면 연체이자는 이보다 더 높은 8%에서 10% 정도의 이자가 적용됩니다. 기간이 지날수록 더 높은 이자율이 적용될 수 있기 때문에 연체가 발생하고 하루가 지난 이후부터는 지속적으로 재정적 부담이 증가할 수밖에 없습니다.

3. 추가 금융 이용 제한

장기 연체시 법적 조치가 취해질 수도 있습니다. 하루 연체로는 그러한 조치가 취해지지는 않습니다. 그러나 은행에 연체된 사실이 기록되죠. 설사 신용도에 영향이 가기 전에 대출을 상환한다 할지라도 은행 자체 시스템에는 연체 기록이 기록되어 향후 대출을 받거나 신용카드를 발급받을 때 부정적인 영향을 줄 수 있습니다.

모든 연체가 신용도에 영향을 주는가

모든 연체가 신용도에 영향을 주는 것은 아닙니다. 개인의 신용도를 평가하는 신용평가 기관에서는 연체를 단기연체와 장기연체로 나누어 관리하고 있는데요. 이 때 장기와 단기를 나누는 기준은 90일입니다.

그럼 단돈 1만원이라도 90일 이상 연체하게 되면 장기 연체로 분류될까요?

그렇지 않습니다. 단연체금액의 기준은 30만 원인데요. 30만 원 이상 금액을 30일 이상 90일 이하 연체하였을 시는 단기연체, 100만 원 이상의 금액을 90일 이상 연체하였을 시 장기연체로 들어가서 신용도에 부정적인 영향을 끼치게 됩니다.

- 장기연체: 연체금액 100만원 이상 및 90일 이상 연체

- 단기연체: 연체금액 30만원 이상 및 연체일수 30일 이상 90일 미만

이때 장기연체의 경우 신용정보원 및 신용정보사에 채무불이행이 등재되게 됩니다. 그래서 신용도에 안 좋은 영향을 끼치게 됩니다.

소액이라도 연체가 잦다면 금융기관기리 연체 사실을 공유한다.

또한 10만원 이상의 금액을 5일 이상 연체할 경우 연체 기록이 금융권과 신용평가회사에 공유됩니다. 최근 5년간 두 번 이상 연체한 기록이 있다면 이를 단기연체로 보기도 합니다. 신용도에는 영향을 주지 않더라도 금융기관 자체 평가에 영향을 주어 신용카드발급이나 향후 대출을 받을 때 문제가 될 수 있습니다.

그리고 대출 외에도 연체가 지속된다 신용점수를 기반으로 발급이 되었던 신용카드 이용도 제한이 걸릴 수 있습니다.

정리하면 아래와 같습니다.

1. 신용도 영향을 주는 연체 기준

- 장기연체: 연체금액 100만 원 이상 및 90일 이상 연체

- 단기연체: 연체금액 30만 원 이상 및 연체일수 30일 이상 90일 미만

2. 신용도에 영향을 주지는 않더라도 금융활동에 영향을 주는 기준(금융기관 시스템 등록 및 타 금융 공유)

- 단기연체: 연체금액 10만 원 이상 5일 이상 연체하는 경우 또는 최근 5년간 2건 이상 연체한 경우

이렇게 대출 연체 1일 발생했을 시 영향이 가는 항목들에 대해 알아보았습니다. 대출 연체를 막기 위해서는 자동이체를 걸어놓는다던지 다양한 노력이 필요합니다. 이 노력들에 대해서는 아래 포스팅에서 추가적으로 확인하실 수 있습니다.

관련하여 대출 연체 1일을 해결할 수 있는 방법에 대해서 알아보시기를 바랍니다.

✅️관련정보 더 보기